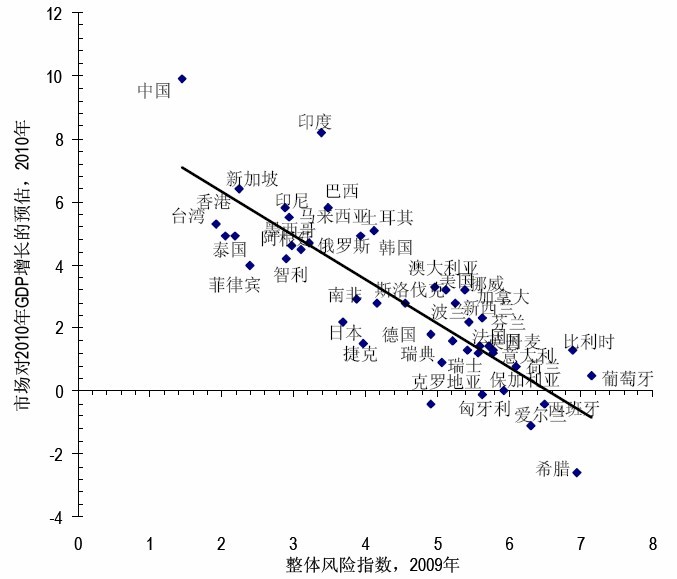

Warning: Undefined array key "adf" in /www/wwwroot/tmter.com/wp-content/plugins/rejected-wp-keyword-link-rejected/wp_similarity.php on line 41

Warning: Undefined array key "sim_pages" in /www/wwwroot/tmter.com/wp-content/plugins/rejected-wp-keyword-link-rejected/wp_similarity.php on line 42

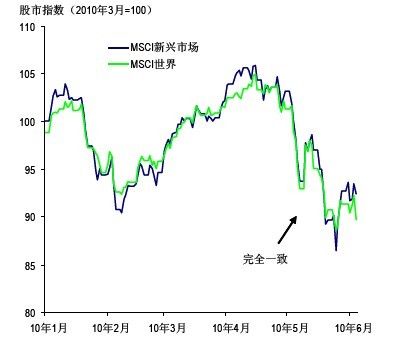

图中的蓝线显示的是MSCI新兴市场股指路径,绿线显示的是发达国家MSCI世界指数的情况。

黑色的五月,残忍的五月。

刚刚逝去的五月是自2008年金融危机以来全球市场表现最差的一个月,每一个投资品种抑或是资产的风险偏好均大幅下降。虽然没有雷曼兄弟垮台后的最低点那般夸张,但也是直线向下。不论从瑞银的市场风险指数来看,还是从英国巴克莱财富6月2日发表的最新研究报中寻找,貌似投资者已经开始青睐投资熟识及简单的投资产品。总之,低风险投资已经成为主导。

从上图的曲线趋势来看,可以得出一个令人尴尬的结论:新兴市场的股市并未跑赢发达市场股市,当然也没有落后,二者表现基本一致。大家都是一个篮子里的鸡蛋,具有同样的风险。

但是从历史来看,2008年时,无论是股市、汇市还是债市,新兴市场资产都要比发达市场更显波动。在2009年经济复苏期间,情况也相似。这与瑞银的观点“这是发达市场危机,而新兴市场(尤其是亚洲)在中期内增长前景要好的多.”貌似是相悖的。但仔细思考,却并不矛盾。新兴市场的成长前景相对较好,但风险指数也高。在预期较好的时候,或预期不好的时候,波动会更大。而在这个二次探底的过程中,新兴市场和发达市场却出奇的相似。我们是否可以理解为:

市场对经济的预期已经趋同。不论是新兴市场 还是 发达市场,在漫长的危机中俱都精疲力竭。是时候开始又一轮经济增长休养生息了。